前几天517楼市新政最后一个城市北京,终于落地了政策。

6月26日,北京也发布了楼市新政,内容不少,但没超过预期,核心还是降低了首付+利息。

这是北京从2023年9月开始8个月时间里的第9次楼市政策宽松!

那么从517政策到今天,已经超过40天,全国楼市到底如何?

各家的数据各不一样,但公认目前最火热的城市肯定是上海!

上海二手住宅成交套数变化趋势图(2022年1月-2024年6月)

在4月27日-5月27日期间,上海日均二手成交套数为497套。

而在5月28日-6月27日期间,上海日均二手成交套数飙升至756套!环比增幅达到52%!新政后第一周,上海全市二手房成交量大约为7500套,这个数字为2021年以来新高。新政后第二、第三周均维持了这个成交水平。

756套的日均成交套数,已经是近一年的最高位!按这个平均值推算,6月最终网签套数可能在2.3-2.5万套左右!

具体的数据可以看这篇文章:

【楼市】揭秘!527后上海楼市到底多烫?什么时候会退烧?

上海楼市爆火的原因是什么?其他城市会不会和上海一样?

“527”新政效果显著,政策力度确实为近14年力度最大,“沪9条”全方面解放购买力:

首先,松绑力度给力,给外地单身人士更多上车选择,给多子女家庭增购1套住宅,释放购买力,对企业来说,收储“老破小”不再受限。

同时,降低首 付款比例,降按揭利率,提高公积金贷 款额度,多措并举降低买房门槛和买房成本。

房贷利率下调,首付比例下调(总结见下图):商业性个人住房贷 款利率下限调整为不低于相应期限贷 款市场报价利率(LPR)减45个基点(调整后,5年期以上房贷利率下限目前为3.5%),zui低首 付款比例调整为不低于20%。

二套住房商业性个人住房贷 款利率下限调整为不低于相应期限贷 款市场报价利率(LPR)减25个基点(调整后,5年期以上房贷利率下限目前为3.9%),zui低首 付款比例调整为不低于35%;

自贸区临港新片区以及嘉定、青浦、松江、奉贤、宝山、金山6个行政区全域继续实行差异化政策,二套住房商业性个人住房贷 款利率下限调整为不低于相应期限贷 款市场报价利率(LPR)减25个基点(调整后,5年期以上房贷利率下限目前为3.7%),zui低首 付款比例调整为不低于30%。

公积金额度大幅上升:新政落地后家庭最高可贷160万元(二套130万元),多子女可贷192万元。

按纯商 贷首套利率计算,贷 款200万30年,每月可省500元!累计可省18万元。

“527”新政效应立即传导至土地拍卖市场,5月28日,上海二批次住宅土地供应量仅4宗,远不及一批次两轮,本应平淡的一场土拍,却吸引16家企业参与(报名期截止于新政前,不然还有可能增加)。新政落地,参拍房企更进一步提高预期和报价,竞争相当激烈。

大干21天,但潮水退去

黄梅天赶工期的绝望谁懂啊

正在装修中的两湾城链家门店,远处红色招牌为另一家新开中介

在上海最大的二手房小区——中远两湾城里,就在一条不到100米的小区道路上,在这两周里,新开了2家房产中介。而在过去的3年里,在同一个小区,光链家就关了2家店,中原也关了2家店,倒闭的小中介更是数不胜数。似乎中介们在3年的沉寂后都看到了发财的曙光。

不过可惜的是,市场热度结束的比这两家中介的装修更早——在火热的3周后,市场疲态尽显。

在527后第四周,全市二手房成交套数已经降低到5000套不到,较高峰时直降30%。与5.27前的水平基本持平。

也就是说,新政的药效已经过去了。

未来几周成交量不会高于5000套——最好也就是维持新政前水平。

楼市企稳仍需更多政策支撑

在等,开会……

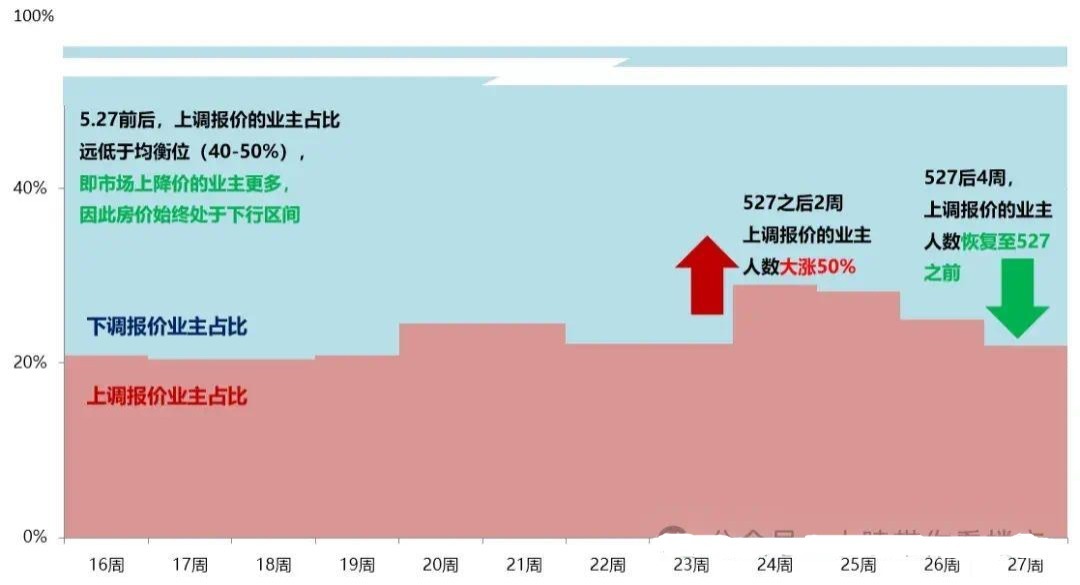

判断未来几周的市场并不难,正所谓春江水暖鸭先知, 看看二手业主的报价表现就能知道,接来下一两周市场怎么走了。

很简单的道理,如果来看房的人络绎不绝,那么作为业主,大概率会上调报价,如果没人来看,那么就会下调报价,从全市场上调报价业主的数量和占比情况,就基本能知道现在的市场情绪,判断未来的成交情况。

可以看到上调报价的业主数量和占比,都已经回到了527之前,这代表着业主发现,来看的人少了,房子还是卖不出去,还是得靠降价来吸引客户。市场整体情绪已经回到了527前,业主的市场预期很差。

另外,马上7月,上海即将出梅,迎接高温,市场将进入传统淡季,成交甚至会更差。

接下去几周成交不会比新政前好。在没有新的政策支持的情况下,这一轮最多能维持到7月初,事实上已经到头了。

再补充一点,上面陈述的成交情况是我们一线调研所得的实际成交数,数据会领先官方网签数据1-2周,现在网签数字还没有下降,但根据我们预测,最晚7月中旬,网签数据也会回落到新政前。

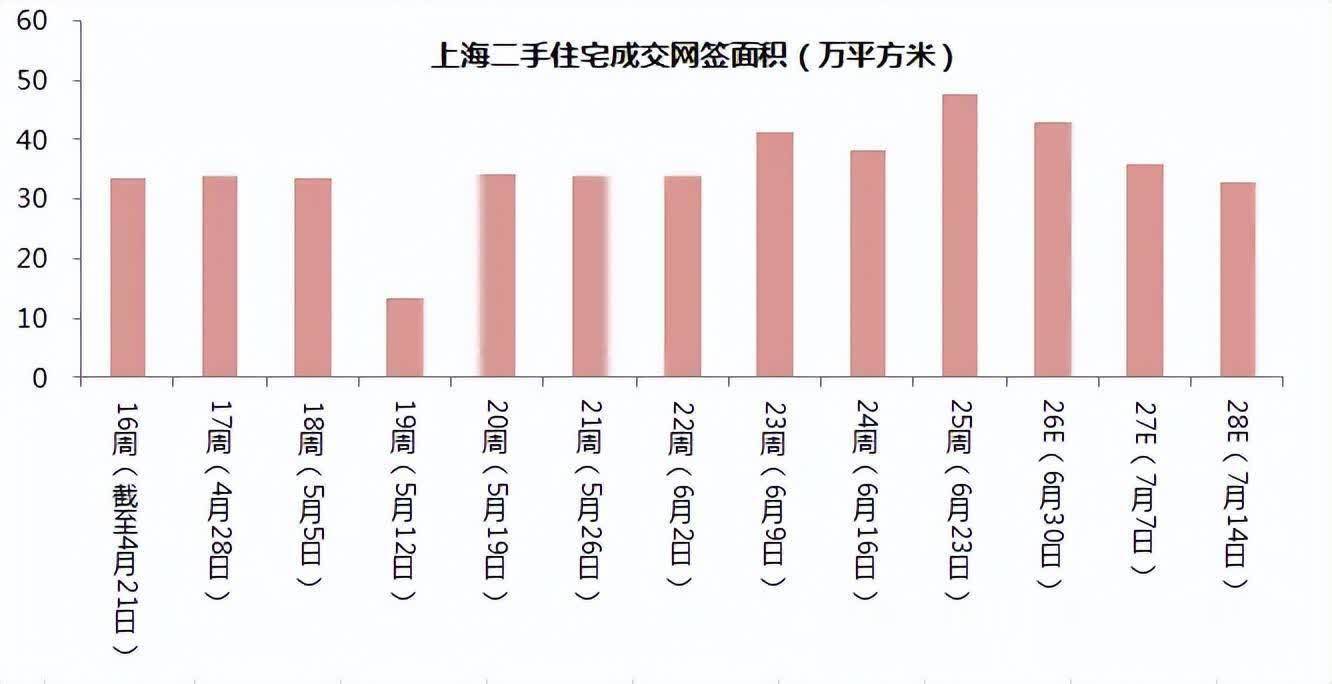

上海二手住宅成交-网签面积(2024年第16周-第27周)

成交量3年新高,但房价却没有动?

第一,因为成交量还不够大,给大家组数比较一下就知道了,2015-2016年,房价疯涨的几个月里,全市单月能成交5万套以上,2020年下半年-2021年上半年,全市单月能成交到4万套。目前3万套不到的水平,只够房价止跌。更何况就这个水平还不能持续。

第二,供应量也在增加,随着购房条件放宽,有置换需求的业主也在增加,也有人想趁此机会跑路,所以供需都在增加。从上调报价的业主数量占比来看,即使是市场最好的那一周也不到30%,离50%的荣枯线相去甚远。

这就是为什么上海房价没动。

最后,可能有朋友比较关心新房市场的情况,我们通篇都在说二手房,没说新房,因为新房市场,真的没什么大变化,还是在走下坡路。就上海而言,除了个别顶配豪宅,其余新盘成交普普通通。

我最近和一些大房企的朋友聊了下,年中一般是他们冲业绩的时候,往年成交会都有一波高峰,但今年他们表示这波高峰也没有了,生意不好做。尤其是弱二三线城市,最近去上海周边的一些小城市看了些盘,质量非常好,价格跌的非常多,但也没人买。为什么近两年新房市场开始比二手房差了,以后有机会我们可以展开说说。

5月1日上海链家网挂牌房源来到107542套;

6月1日上海链家可展现的挂牌量来到107819套;

6月28日上海链家可展现的挂牌量来到107374套,

首先:楼市的根本还在经济!

以香港为例,取消了所有调控,也只热了2-3个月,在香港,“撤辣”政策实施后,短期内楼市交易量激增,但这种热度并未持久,反而在政策实施几个月后迅速冷却。这种情况说明,单纯依靠政策放松并不能持久地提振市场信心,还需要综合考虑市场需求、经济环境以及购房者的心理预期。

在内地,楼市政策频繁调整也是市场反复波动的原因之一。每一次政策调整,都会对市场产生不同程度的影响。例如,降低首付比例、降低贷款利率等措施,虽然在短期内可以刺激购房需求,但如果市场预期不稳定,购房者仍会持观望态度,市场难以实现持久复苏。

整体看,短期内居民收入预期弱、房价下跌预期仍在等因素依然制约着房地产市场的企稳,目前房地产行业面对的并非简单的资金问题,拿地、销售、客源、贷款乃至同质化产品竞争都存在压力。当前购房是收入稳定问题,叠加人口结构问题,在房地产库存积压的影响下,稳定依然需要更多时间。

其次:房地产供需结构已经根本性扭转

对政策的效果不要过高预期,短期任何数据都不支撑涨价,成交量企稳就是政策最好的结构了。一旦政策影响下价格轻微上行,成交量肯定会快速下行。

房地产业发展关系人民群众切身利益,关系经济运行和金融稳定大局。要充分认识房地产市场供求关系的新变化,顺应人民群众对优质住房的新期待,着力推动已出台政策措施落地见效,继续研究储备新的去库存、稳市场政策措施。

对于存量房产、土地的消化、盘活等工作既要解放思想、拓宽思路,又要稳妥把握、扎实推进。要加快构建房地产发展新模式,完善“市场+保障”住房供应体系,改革相关基础性制度,促进房地产市场平稳健康发展。

第三:未来楼市政策继续小步快走

当下各地政策分化,北京上海深圳等城市依然有明显约束政策,517政策各地力度不一样。从未来政策趋势看,小步快走依然是趋势,微调释放市场活力,慢慢影响市场的走势。

上海市场的确活跃了,但需要注意的是市场很难谈全面回暖,目前热的只有少数几个城市,基本集中在一线和几个热点二线,全国90%的城市,占市场大部分成交比例的市场还没有什么变化,从全国市场看,适宜买房的核心还是少数一二线城市。

包括上海等城市目前主流依然是存量需求加杠杆,还没有全面解除限购,这种情况下,市场走势依然是政策出台热一段,市场消化再等政策。房价一旦出现上涨购房者就开始观望。