导语:曾经打算看新能源笑话的人,现在都被打了脸。

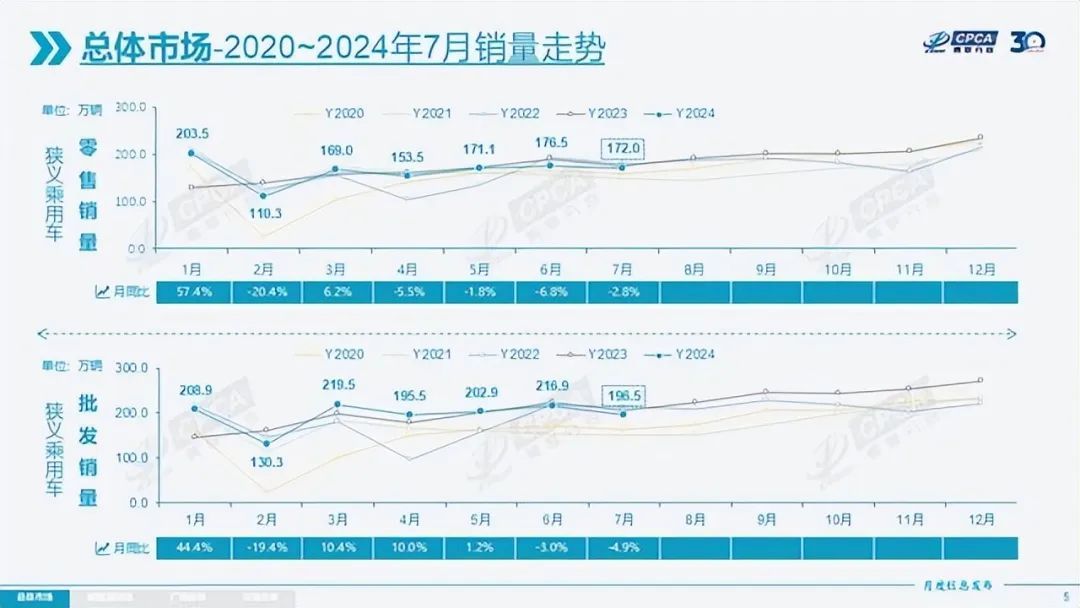

近日,据中国汽车流通协会乘用车市场信息联席分会公布的数据显示,7月中国乘用车零售销量为172万辆,其中新能源乘用车零售87.8万辆,占比达51.1%,新能源乘用车的零售销量首次超过燃油乘用车。

这算不算历史性时刻?当然,对于国内的新能源汽车厂商,包括所有相关产业的从业人员,这一刻都值得庆祝。

回顾过往的销量走势,我们不难发现,虽然整体市场的增速在逐渐放缓,甚至在过去的4个月还出现了一定的下滑,但新能源市场却始终保持着高速增长。除去春节假期导致的销量波动,月同比增幅均保持在30%左右。除此之外,新能源车型的渗透率也在持续提升,从年初的32.8%稳步增长至7月份的51.1%。

今年1-7月,新能源乘用车共售出498.8万辆,同比增长33.7%;传统燃油乘用车同比下滑15%,售出657万辆。在此消彼长间,新能源乘用车已成主流之选。

01

产品好了,补贴多了

—

经过近几年的发展,国内新能源车型呈现出从未有过的 茂盛 生命力。设计上正逐步摆脱抄袭、借鉴的坏毛病,市场中也出现了越来越多原创度和完成度都很高的产品,“丑车”变少了,令人赏心悦目的车变多了。

做工和用料也有了质的飞跃,不仅是在车内出现的各色各样的优质原料,当然也包括那些本不属于这一价位产品的质感,换句话说,在国内的汽车市场真的可以花小钱办大事。

如果说设计和用料强化了品牌之间的辨识度,那些贴心的配置则是体现了土生土长的中国品牌对原住民真实需求的洞察。反应迅速的语音交互、自己找车位的停车“老司机”、令人“老泪纵横”的高级音响、能把脚丫子抬到和心脏齐高的零重力座椅、还有随时随地吃火锅的外放电,等等一系列舒享配置,都把中国人对生活的领悟发挥的淋漓尽致。

更重要的还有技术升级,也是中国车原来让人不放心的领域。通过不断地技术攻坚,中国品牌的插混、增程技术不断突破,电池和电机等方面更是优势明显,再结合我国令人惊叹的基建和产业协同能力,整车的性能得到了质的飞跃。不仅是动力和能耗的双重提升,整车智能化水平也有了翻天覆地的改变,这种与传统燃油车拥有代差的体验,让消费者难以拒绝。

再说绕不开的价格和价值。这些新车无一例外的都把舒适化、智能化配置拉满,省钱又有力,服务体贴入微。更重要的是,你无需专门去寻找4S店,逛个街的功夫就能把所有品牌都体验一遍,逛累了还能去车里躺一躺再按个摩,身体的感受最诚实。面对同样是30万的两台车,中国品牌可以给你双倍的满足感。

当然也别忘了政策的扶持。由国家发展改革委、财政部近日印发的《关于加力支持大规模设备更新和消费品以旧换新的若干措施》的通知中提到,个人消费者报废国三及以下排放标准燃油乘用车或2018年4月30日(含当日)前注册登记的新能源乘用车,并购买纳入《减免车辆购置税的新能源汽车车型目录》的新能源乘用车或2.0升及以下排量燃油乘用车,补贴标准提高至购买新能源乘用车补2万元、购买2.0升及以下排量燃油乘用车补1.5万元。

这5000元的补贴差,也间接成了推动消费者更倾向于购买新能源车型的因素之一。

好产品加上利好政策,消费者的购买行为受到影响也就不足为奇了。

02

基建狂魔秀实力

—

新能源汽车的迅速普及,和我国完备的新能源汽车产业体系密不可分。这其中既包括传统汽车的零部件生产供应网络,也包括新能源汽车的电池、电控、电驱动系统以及电子产品和软件的生态链,当然还包括充换电、电池回收等配套服务。

可以说,我们正在逐步摆脱外部环境的制约,形成一套完整的且自给自足的上下游供应链体系,就是咱们常说的“一条龙”服务。

目前我国新能源汽车动力电池装车量全球占比超60%,宁德时代、比亚迪等6家动力电池企业位列全球动力电池装车量前十;正极、负极、隔膜、电解液等动力电池关键材料的出货量,在全球范围内占比超过70%;截止2024年4月,中国累计建成充电基础设施超过900万台,动力电池回收企业超过1.4万家,规模均位居全球首位。可以说在新能源汽车的关键零部件和相关配套领域,我们均已走在了世界前列。

就拿普通用户感知最强的充电桩建设为例,仅2024年1-4月,我国的充电基础设施建设的增量为101.7万根,平均每天建成8475根;同期新能源汽车的销量为252.0万辆,平均每日售出2.1万辆;桩车增量比为1:2.5,也就是每售出5台新能源车,就有两根充电桩建成并投入使用。

事实上,经过若干年的竞争与调整,充电桩市场的格局正逐渐稳定,厂商盈利模式日渐成熟,充电桩的建设也在由补贴驱动逐渐转向市场驱动。充电桩行业也从2020年起逐步过渡到了成长关键期,相关政策对充电桩的支持力度不断提升。在2021年3月,我国更是将充电桩纳入到新型基础设施的建设范畴,这一政策的实施极大程度上刺激了相关行业的投入与发展。

截止2024年6月底,全国累计新能源汽车保有量为2472万辆,同期充电基础设施累计数量为1024.3万台,桩车比为1:2.4,虽然这一比例距离理想状态下的1:1还有一定的差距,但从近几年大家在城市中的体验来看,充电难的情况已得到显著缓解。

03

油车已不再是首选

—

其实越来越多的人,已经不考虑购买燃油车了。这话绝非空穴来风,销量数据就是最好的佐证。

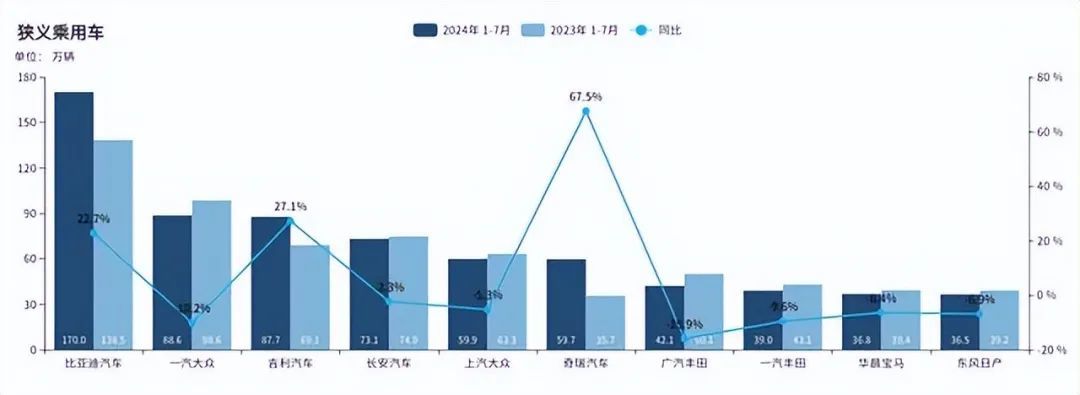

以国内2024年1-7月的零售销量前10名的品牌为例,比亚迪和吉利均实现了超过20%的销量正增长,奇瑞汽车的增幅更是高达67.5%,长安汽车小幅下跌2.3%。其他6家合资品牌均为同比负增长,降幅最大的是广汽丰田,同比下跌15.9%;就算是降幅最小的上汽大众,跌幅也有5.3%。虽然这些合资品牌都或多或少的拥有一些新能源车型,但在这场没有硝烟的战争中,合资品牌份额下跌的趋势几乎已不可逆。

其实销量的下跌并不可怕,可怕的是买车的观念已悄然发生改变。或者说,燃油车在不少人眼中已经是技术落后的产品,合资品牌的光芒正在减弱。

曾经的中国汽车市场,厂商会教育消费者,多少钱能买到什么样的体验。如果你有更高的要求,不好意思,要么你得多花钱,要么就是你的需求并不合理。在这场看似平等的交易之中,消费者的选择并不多。

回到现在,在这场全方位的内卷中,消费者挑花了眼,自主品牌卷出了“花”,合资品牌却乱了阵脚。

以刚刚发布的2025款极氪001/007为例,在短短的一年内进行了多次更新,消费者戏称“小米三年磨一剑,极氪一年磨三剑。”先不探讨这样的行为对消费者是否妥当,仅从行业发展的角度来看,如此迅捷的产品研发和迭代速度,足以用惊人来形容,看似是年度改款,但每一次都称得上是中期改款。如此快节奏的推陈出新,哪一家合资品牌能够跟得上?

对于消费者而言,品牌之所以有光,是因为其背后强大的研发实力和技术储备,以及对品牌的认同;而一款产品能够抓住你的“心”,才是最终下单的决定性因素。当整个市场都充斥着高科技带来的全新感官体验时,谁能提供更加全面的产品体验,谁就能在芸芸众生中崭露头角。当你见识过新时代智能车的酷炫之后,传统燃油车的“老旧”感确实让人提不起兴趣。

你还没说钱呢!确实,商品的价格是非常重要的因素,但之前轰轰烈烈的价格战似乎也没能帮助合资品牌翻盘。事实证明,在价格和价值之间,单纯靠价格的竞争并不占据优势。

04

结语

—

这场席卷全球的汽车产业变革似乎才刚刚开始,中国品牌斗志昂扬,坚信新能源汽车将成为未来的绝对主流;外国品牌虽然节奏稍慢,却也在积极的摸索和寻找那条更适合自己的发展之路。

对于中国汽车产业的从业者而言,51.1%新能源乘用车渗透率绝对算得上阶段性胜利,国内消费市场的格局已发生根本性转变。那么接下来,如何在其他汽车强国的市场发光发热,或许才是更大的挑战。